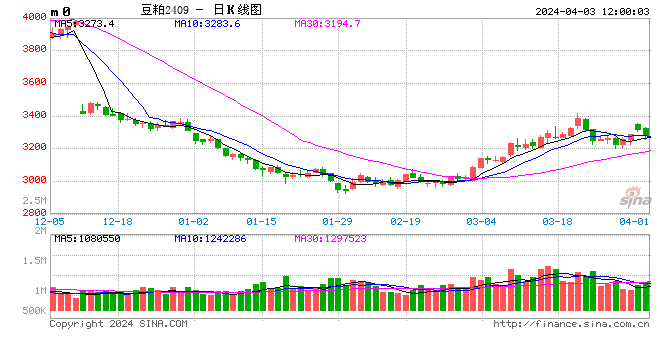

蛋白粕:

周二,CBOT大豆下跌,受累于美麦下跌的外溢压力。巴西收割率达到74%,较之前提高5个百分点。市场继续担忧巴西大豆对美豆出口挤压和中国需求疲软。另外,美豆2月压榨量环比下滑。国内方面,豆粕期价下跌,跟随外盘回落。进入4月,市场也在等待大量的大豆和油菜籽到港。钢联数据显示,第13周,主要油厂大豆库存上升,豆粕库存和未执行合同均下降。豆粕现货基差预计回落,单边震荡偏强。操作上,清明长假临近,多头减持。

油脂:

周二,BMD棕榈油上涨,受助于空头回补以及CBOT豆油的强劲表现。美国和中国需求可能改善的迹象给原油价格带来支撑,也提振了马棕油价格。印度3月棕榈油进口环比减少3.3%至48.1万吨,为23年5月以来最低水平,国际豆棕到港抑制了棕榈油进口需求。国内方面,受到外盘上涨提振,国内油脂期价走高,棕榈油领涨市场。棕榈油主力创2022年底以来新高。钢联数据显示,第13周,三大植物油总库存下降,其中棕榈油库存降幅最大、菜籽油库存降幅最小。国内油脂库存下降也支撑盘面走高。清明长假临近,操作上,建议多头减持。

生猪:

周二,国内多地猪价恢复下跌。当日,河南生猪市场规模场出栏均价为 15.35 元/公斤,较昨日下跌 0.17 元/公斤,年同比+4.02%。全国外三元生猪出栏均价为 15.19元/公斤,较昨日下跌 0.13 元/公斤,最低价云南 14.43 元/公斤,最高价广东 16.09元/公斤。据 Mysteel 农产品监测的 81 家样本屠宰企业总屠宰量为 112011 头,环比增加 0.50%。屠宰开工率为 27.80%,环比上涨 0.48%。全国 2-3cm 膘厚白条猪肉价格为 19.32 元/公斤,较昨日价格下调 0.11 元/公斤。部分白条批发市场今日到货 6853 头,较昨日减少 627 头。市场反馈,清明将至养殖户出栏积极性高,市场猪源充足、供给压力大,而节前终端备货需求不及预期,屠企量价表现一般,加之市场短期看跌情绪较强,规模场降价走量氛围浓厚,市场预计明日行情延续“逢节必跌”态势。技术上,清明假期临近,短线操作减仓避险,长线生猪远月2407、2409 合约多头持仓可继续持有。

鸡蛋:

周二,鸡蛋现货稳定,期货弱势震荡。主力2405合约收跌0.31%,报收3222元/500千克,9月合约收跌1.24%。卓创数据显示,昨日全国鸡蛋价格3.32元/斤,环比跌0.02元/斤。其中,宁津粉壳蛋3.25元/斤,环比持平,黑山市场褐壳蛋3元/斤,环比跌0.1元/斤;销区中,浦西褐壳蛋3.49元/斤,广州市场褐壳蛋3.53元/斤,环比持平。短期产区蛋价局部稳定,局部有下滑风险,销区采购成本或有稳有降。终端需求欠佳,下游环节去库存为主,贸易商采购谨慎,蛋价尚未恢复。9月合约由于前期表现坚挺,昨日出现补跌行情。从目前期货价格表现来看,盘面仍较弱。建议市场企稳前暂时观望,等待后市操作机会,关注需求恢复进度及市场情绪变化。

玉米:

周二,玉米市场受到保税区相关政策传言的影响,期价上行。玉米主力 2405 合约减仓 42681 手,当日上涨 17 元/吨,短期表现主要受到政策传言引领。现货市场方面,4 月初基层地趴粮基本结束,深加工企业收购以潮粮为主,贸易商出粮持观望状态,部分出货不顺价,挺价出货。深加工企业部分报价出现上调,整体依然采取随用随采模式。吉林增储开始收购干粮,提振市场心态。华北市场方面,周末华北地区玉米到货车辆维持高位,部分深加工企业玉米价格继续窄幅下调,但主流价格保持相对稳定。目前基层购销活跃度尚可,渠道库存明显增加,市场供应充足,下游企业维持看量调价的策略。销区市场,上周受期货价格上涨影响,港口报价明显提振,涨幅在 10-20 元/吨。下游饲料企业询价有增多,但采购仍旧比较谨慎。策略方面,考虑到清明假期临近,政策传言还有很大不确定性,减仓避险为主。同时,考虑到美玉米播种面积下调,国内限制进口利多预期持续,节前玉米市场维持轻仓多头思路。

还没有评论,来说两句吧...