卓创资讯纸浆市场分析师常俊婷

【导语】在下游需求跟进不足、原纸行业利润率低位运行、阔叶浆现货市场价格下滑、针叶浆外盘由稳转跌、上海期货交易所纸浆期货主力合约震荡下滑等利空因素交织下,7月中国进口阔叶浆外盘价格延迟1月有余至7月底公布,结果为由稳转跌。8-9月浆市供需持续博弈、成本面居高不下,但下游原纸毛利率改善力度持续不足,同时在产品金融属性及新产能投放预期之下,预计进口阔叶浆价格先抑后稳,整体均价继续下行。

7月阔叶浆外盘由稳转跌

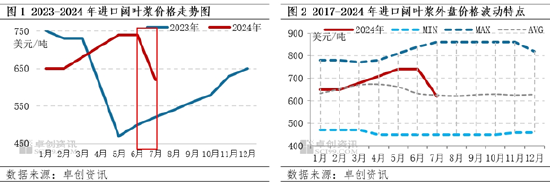

7月中国进口阔叶浆外盘价格进入下行通道,从持续上涨趋势转变为下跌态势。卓创资讯监测数据显示,7月中国进口阔叶浆外盘由较上月持平转为下跌至650美元/吨,但由于下游持续压价,成交价在620美元/吨及以下(各品牌及协议量不同价格存有差异)。从近年来进口阔叶浆外盘价格波动特点看(见图2),7月外盘价格跌破历史7年平均水平线。8月下游需求跟进不足、原纸行业利润率低位运行、阔叶浆现货市场价格下滑、针叶浆外盘由稳转跌、上海期货交易所纸浆期货主力合约震荡下滑对阔叶浆价格的间接拖累等利空因素交织下,阔叶浆外盘价格由稳转跌,但8月浆市供应收窄成为减缓阔叶浆外盘下滑的主要影响因素。

下游木浆消耗量跟进不足及下游原纸行业毛利率底部整理,拖累外盘价格下跌

下游原纸市场需求改善不足,导致浆市木浆消耗量下滑,叠加原纸行业毛利率底部运行,不利于纸厂采浆积极性的改善,从而影响阔叶浆的外盘报价调整方向。据卓创资讯监测数据显示,8月下游原纸行业产量预计有所下滑,导致木浆消耗量较7月下降4.00%。

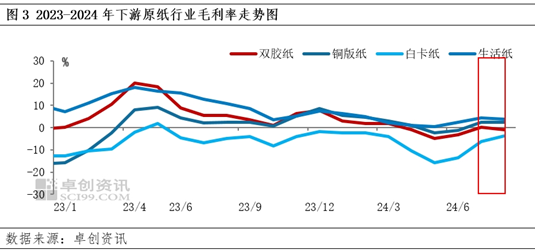

具体到原纸行业理论毛利率水平来看(见图3),截至8月16日,8月下游原纸行业毛利率-3.88%至18.31%(最高为箱板纸毛利率,但其生产成本中木浆用量稀少,因此代表性相对较低),较7月调整-1.18个百分点至2.28个百分点,下游原纸行业毛利率延续低位运行。卓创资讯分析,下游木浆消耗量下降、原纸行业毛利率偏低位波动,叠加进口阔叶浆现货价格持续松动,纸厂积极降本增效,业者原料采买积极性提振有限,是7月进口阔叶浆外盘成交乏力及后期外盘价格调整的最主要影响因素。

期货盘面持续弱势下行、期现联动性下,间接拖累阔叶浆外盘价格下滑

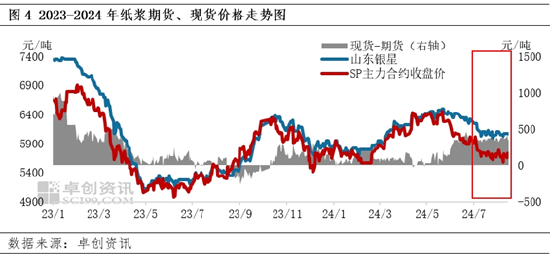

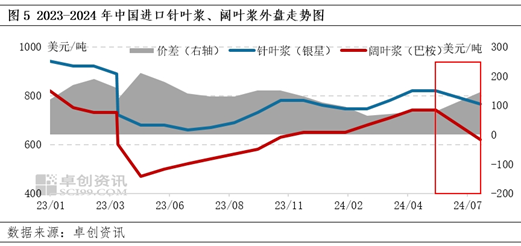

自5月下旬以来,进口针叶浆期货市场主力合约价格延续下行态势。截至8月16日,上海期货交易所纸浆期货主力合约收盘价格5730元/吨,较7月最高点(7月3日)6012元/吨下降282元/吨(见图4)。由于需求跟进有限,期现基差并未走强,截至8月16日,进口针叶浆山东银星现货市场均价较7月月3日6250.00元/吨下跌3.20%至6050.00元/吨,进一步拖累阔叶浆现货价格下滑(截至8月16日,进口阔叶浆现货市场月均价较7月3日下跌7.79%),进而导致进口阔叶浆外盘价格下滑。

7月针叶浆外盘由稳转跌,浆厂扩大阔叶浆外盘下调幅度以促单

7月主要针叶浆品牌外盘在中国市场报盘率先由平盘转为下跌55美元/吨,而在上半年进口木浆外盘持续上涨的影响下,下游原纸行业毛利率低位运行;同时在针叶浆、阔叶浆联动性影响下,阔叶浆外盘转入下行阶段(浆厂扩大阔叶浆外盘下调幅度至120美元/吨以促单,针叶浆、阔叶浆外盘价差由此扩大)。从国外浆厂下调外盘价格的动作来看,国际市场浆价面临下跌压力,而此次国外主动下调针叶浆外盘价格,是7月阔叶浆外盘下跌的另一个关键影响因素。

8月浆市供应收窄,降低外盘下行幅度

8月浆市总供应量预计环比下降6.34%,供应面收紧,主要表现为期初库存的下降,有利于减缓浆价下滑速度;总需求量环比下滑3.99%,需求的减少主要为下游原纸行业检修带来的需求减量,进而拖累浆价松动。在供需双降,而供应降幅大于需求降幅,供需关系改善,利于减缓现货市场价格下滑速度,成为外盘下跌幅度有限的一个影响因素。

综上所述,在需求跟进乏力、下游原纸行业毛利率改善欠佳、国内现货价格下跌、期货价格震荡下行等多利空因素拖累下,预计8月进口阔叶浆外盘仍存下行压力。展望9月浆市来看,主要有以下几点影响因素:

9月浆市供需博弈态势犹存,外盘商谈存在向国内倾斜预期

从浆价自身来说,9月浆市供需持续博弈、成本面居高不下、下游原纸利润改善能力不足、产品金融属性及外盘成交的不确定性因素相互博弈之下,预计浆价存在止跌回稳预期,但随着国内纸浆新产能的陆续投放,国内外盘商谈的砝码进一步增加,存在向国内倾斜预期。

预计9月总供应量环比下降3.88%,主要表现为进口量的下降预期及期初库存下滑带来的供应窄幅下降,利好于降低浆价下滑幅度。但总供应量环比下滑幅度较8月下滑幅度预计收窄2.46个百分点,主要为福建阔叶浆新产能投产后逐步放量及现有样本国产浆厂暂未公布检修计划影响,在国产浆国内市场放量的情况下,不论是自用还是外销,均利于提升浆价话语权,因此对于8月外盘下跌及9月外盘商谈的砝码进一步增加,外盘商谈存向国内倾斜预期。

9月总需求量环比预计上升1.64%,需求的增加为前期原纸检修企业复产、原纸新产能放量以及行业传统旺季到来的订单支撑下,原纸行业产量或有回升,将支撑浆价回稳;在8月进口木浆现货价格下跌及假设8月进口木浆外盘进一步让利的情况下,原纸行业毛利率有望改善0.03-1.99个百分点,但毛利率为-3.82%至3.92%,依旧维持偏低位波动预期,影响业者采浆积极性的提升,对9月浆价止跌回稳起到拖累作用。

9月成本面高位运行,在上半年进口阔叶浆外盘报价的接连提涨下,导致到货成本压力居高不下,9月到货成本(参考7月外盘)预计在5123元/吨,较8月到货成本虽下跌15.95%,但预计较9月现货价格高7.86%,支撑浆市底部价格,但后期高价外盘实际成交情况亦会影响浆价走势。

情绪面仍存不确定性,业者对上海期货交易所纸浆期货主力合约价格后市预期存在差异,会持续影响浆价阶段性走势。供应链不确定因素仍存,主要体现为行业集中度较高浆种对于浆价定价权问题、国外突发不确定因素影响浆厂发运问题,以及新产能投放预期对业者心态面的影响,产生的影响浆价的变动因素。

综上所述,9月进口阔叶浆现货市场价格呈先抑后稳态势,整体均价或较8月下跌,对进口木浆外盘支撑力度提升有限;由于前期阔叶浆外盘的过快上扬,导致下游原纸行业盈利的改善能力有限,因此下游纸厂或仍存进一步降低外盘价格要求,同时巴西及中国在7月下旬投产的阔叶浆新产能421万吨,阔叶浆存新增供应预期,以及北海玖龙白卡纸新产能配套阔叶浆、化机浆9月底释放预期对市场情绪的影响下,或进一步拖累9月外盘价格走势。

以上仅考量基本面及不确定因素对市场的影响,具体仍视事件以及国外浆厂的操盘策略对市场的实际影响而定,同时产品金融属性对市场的影响不可小觑。

发表评论